税理士

税理士

CTO・税理士

CEO・税理士

COO・税理士

CHO・税理士

毎月発信中

ごあいさつ

起業して経営でぶつかる課題を

専門家のちからで支えます。

スタートアップ期のお客様のビジネスに貢献する仕事がしたいという思いから、2016年にsankyodo税理士法人を立ち上げました。以降、創業融資、助成金・補助金など創業支援に強い総合会計事務所として新設法人の顧問契約実績数は2,000社以上、多くの実績を積み重ねてきました。

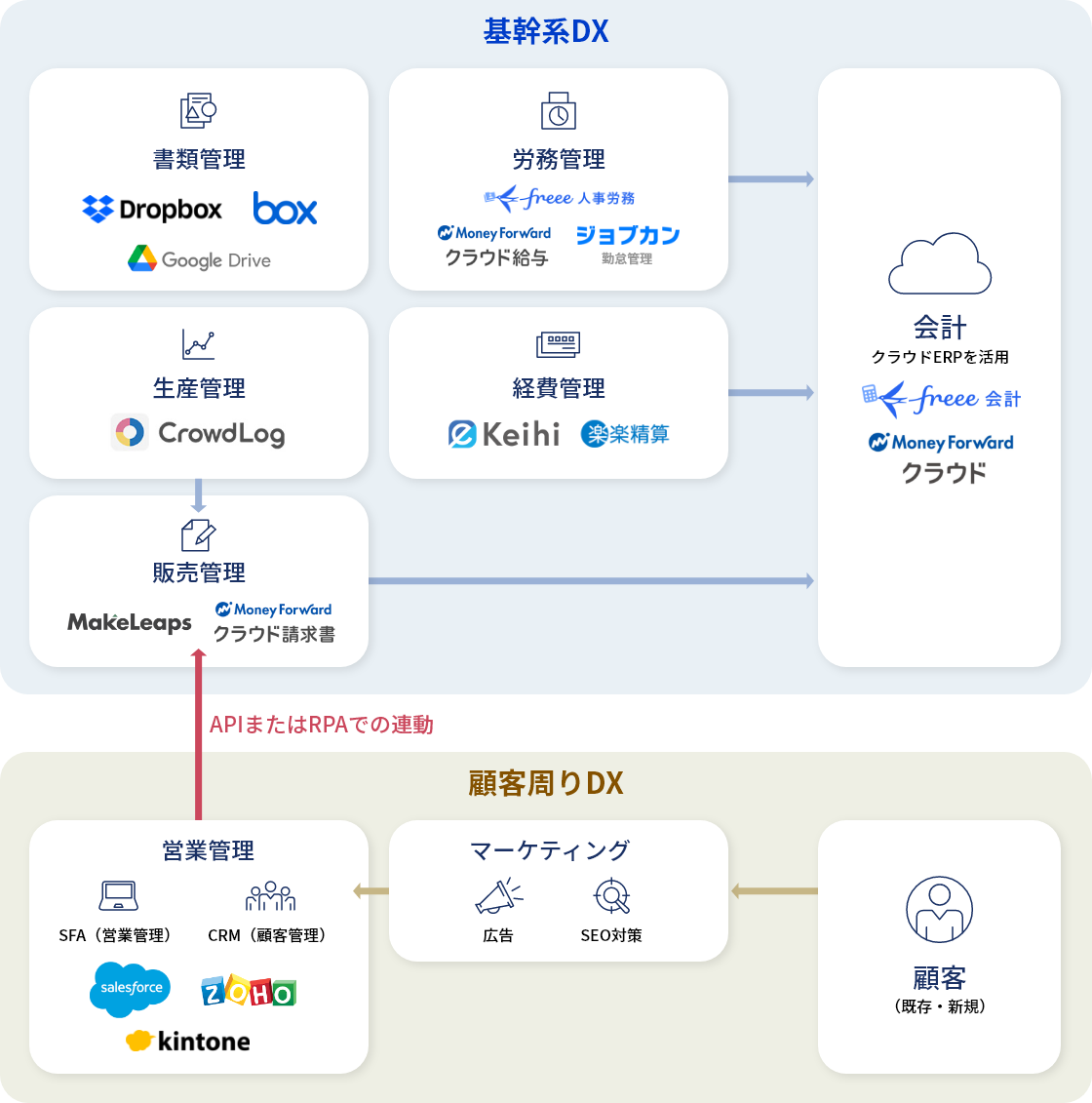

また、IT・DXの導入を積極的に行い、クラウド会計、ITツールを駆使した業界の中でも先進的なサービスを提供しています。

弊社には20名以上の税理士が在籍し、本社の東京六本木から沖縄に至るまで全10拠点にオフィスを構えておりますので、全国どこでもご支援可能です。

sankyodo税理士法人

統括代表

税理士朝倉 歩

私たちが

選ばれる理由

豊富な実績と

スピード

新設法人の顧問契約実績数は2,000社以上。毎年300社以上の法人のお客様と顧問契約があり、2016年の設立以降、多くの実績を積み重ねております。また、若手と女性の税理士が多く在籍しており、実務経験を通じて培ったノウハウから最新の会計システムの導入支援まで、お客様の環境に適合した知識を提供いたします。

IT・DXに強い

最新の技術への対応

専門のITチームを持っています。クラウド会計ソフトをはじめとした各種ITツールの導入と一部ツールの社内開発を行うことで、高品質なサービス提供に努めています。設立2年目(2017年)から完全ペーパーレス環境を実現しており、お客様の環境に合わせたDX推進をサポートいたします。

創業支援に

強い

幅広い

サービス内容

起業時の資金繰りでお悩みになることは多々あると思います。当事務所は起業支援を強みとしておりますので、節税対策、ご融資の支援、助成金の支援など、起業における課題をすべてワンストップでサポートさせていただきます。

資金繰り支援

資金調達支援専門チームにより、付加価値の高いサービスを提供いたします。キャッシュが必要となる創業時の創業支援融資、助成金・補助金の資金調達などはお任せください。また、ベンチャーキャピタル(VC)のご紹介や交渉も可能です。

IPO・国際税務・

FAS・

監査まで

全てに対応!

IPO支援(資本政策見直し、ストックオプション発行、VC交渉、管理体制強化、Ⅰの部Ⅱの部等上場申請書類作成、監査法人・証券会社・証券取引所対応など)を行います。海外進出にあたる租税条約の取り扱いの確認などを行います。※現地税制は現地専門家をご紹介。

全国10拠点

税理士20名以上

当事務所は六本木、日本橋、五反田、板橋、北千住、八王子、横浜、西宮、博多、沖縄の計10拠点にオフィスを構え、現在在籍する税理士は20名以上です。アクセスのしやすさはもとより、人員の多さによる安定したフォローでいつでもお客様の疑問やご質問に応対することが可能です。

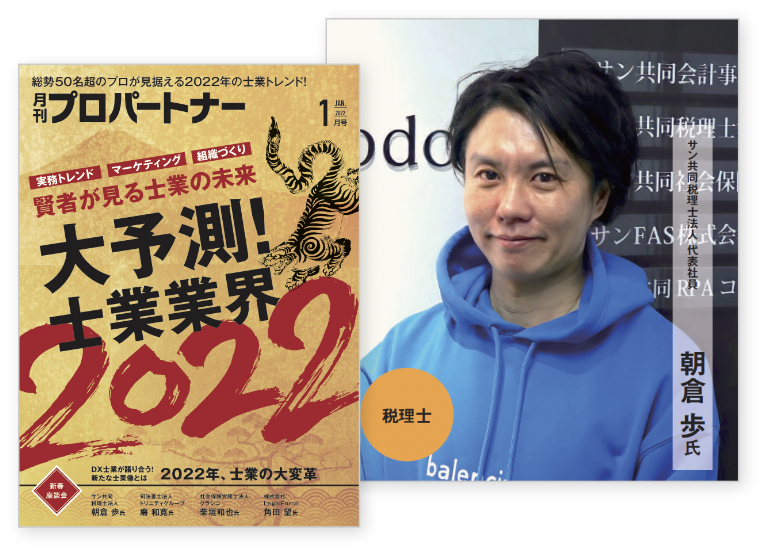

sankyodoの

メディア実績

DXを自社活用し実践

しているからこそ

自信をもってご提供できます。

(2022年度版)

(2022年1月号)

(2019年6月号)

(2022年9月号)

sankyodo税理士法人は

経営革新等支援機関に

認定されています!

※平成29年2月6日付で、経営革新等支援機関として認定されております。

(ID番号10156553014102)

経営革新等支援機関認定制度の概要

近年、中小企業を巡る経営課題が多様化・複雑化する中、中小企業支援を行う支援事業の担い手の多様化・活性化を図るため、平成24年8月30日に「中小企業経営力強化支援法」が施行され、中小企業に対して専門性の高い支援事業を行う経営革新等支援機関を認定する制度が創設されました。

認定制度は、税務、金融及び企業財務に関する専門的知識や支援に係る実務経験が一定レベル以上の個人、法人、中小企業支援機関等を、経営革新等支援機関として認定することにより、中小企業に対して専門性の高い支援を行うための体制を整備するものです。(出典:中小企業庁HPより)

あらゆるニーズに応える

ワンストップ

サポート

本業に集中するためにも、

会社設立助成金

創業融資補助金まで

ワンストップで対応できることが

重要です!

経営の安定化

スクロール

スクロール

DXによるサポート

スクロール

拠点案内

全国対応・税理士20名以上-

![港区青山オフィス]()

港区六本木オフィス

〒106-6040

東京都港区六本木1丁目6-1

泉ガーデンタワー40階 -

![北千住オフィス]()

北千住オフィス

〒120-0034

東京都足立区千住1-4-1 東京芸術センター10階

-

![八王子オフィス]()

八王子オフィス

〒192-0081

東京都八王子市横山町9-11 小泉ビル4階

-

![名古屋オフィス]()

名古屋オフィス

〒450-6321

愛知県名古屋市中村区名駅1-1-1 JPタワー名古屋21階

-

![大阪市梅田オフィス]()

大阪オフィス

〒530-0001

大阪府大阪市北区梅田1-13-1 大阪梅田ツインタワーズ・サウス15階

-

![沖縄オフィス]()

沖縄オフィス

〒901-2227

沖縄県宜野湾市宇地泊1-7-20 レキオススクエア 2-D

起業支援

お役立ち情報

起業支援コラム

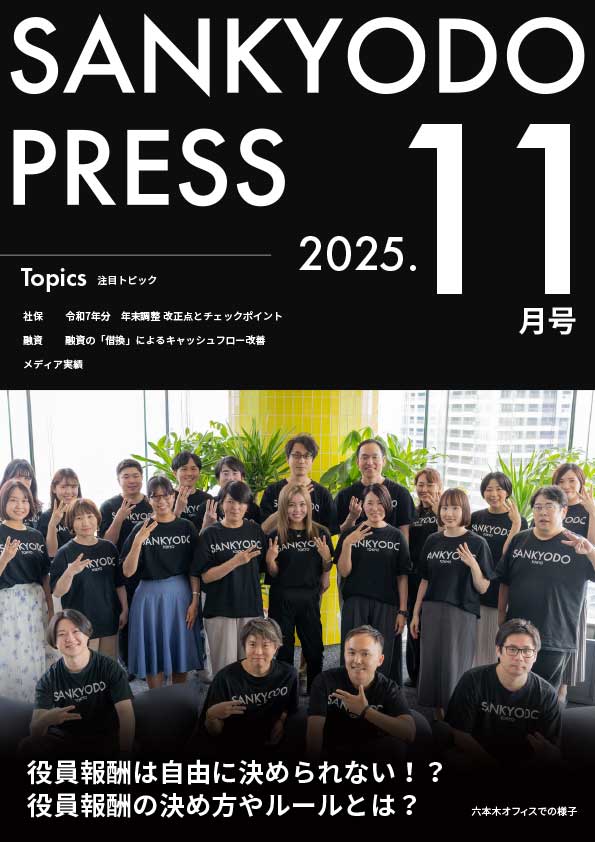

令和7年分 年末調整 改正点とチェックポイント

2025.11.11(更新日: 2025.11.11)

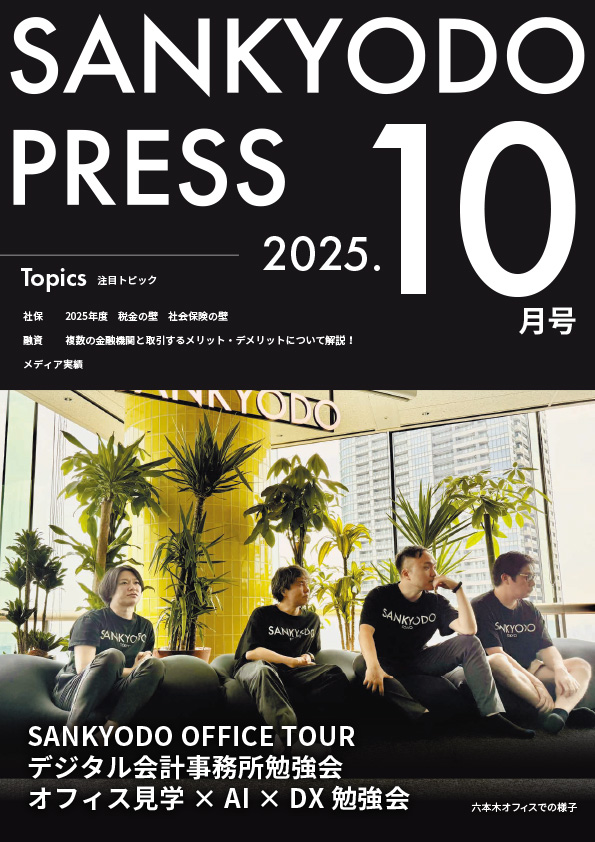

SANKYODO OFFICE TOUR デジタル会計事務所勉強会 オフィス見学 × AI × DX 勉強会

2025.10.15(更新日: 2025.10.16)

2025 年度 税金の壁 社会保険の壁

2025.10.15(更新日: 2025.10.15)

業種特化コラム

ホステスの気になる確定申告や経費について

2021.12.27 (更新日: 2024.03.14)

介護事業で起業する際に気を付けるべきポイント

2021.10.09 (更新日: 2024.03.14)

介護事業の指定・許認可を受けるには

2021.10.09 (更新日: 2024.03.14)

飲食業向けコラム

水商売向けコラム

不動産業向けコラム

建設業向けコラム

運送業向けコラム

介護事業向けコラム

融資情報

【2025年11月の融資情報】融資の「借換」によるキャッシュフロー改善

2025.11.11

【2025年10月の融資情報】複数の金融機関と取引する メリット・デメリットについて解説!

2025.10.15

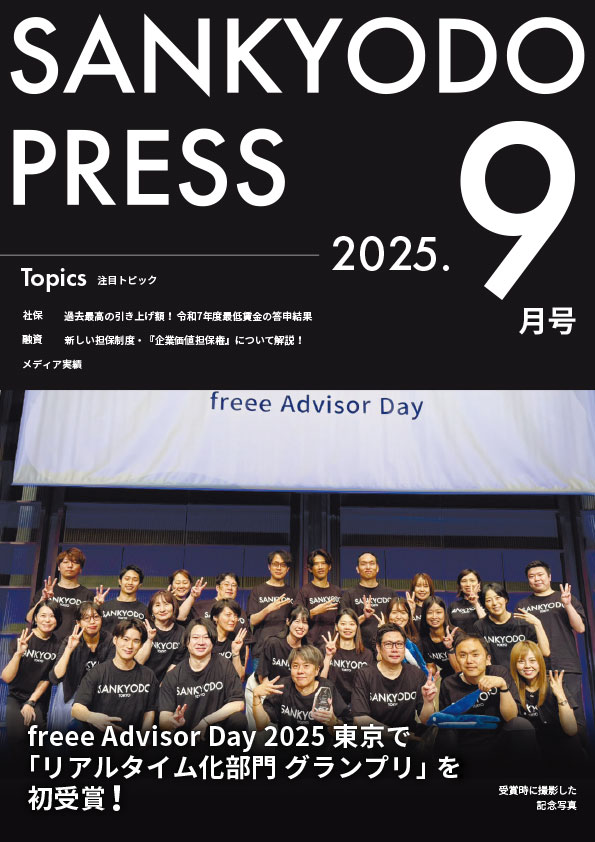

【2025年9月の融資情報】新しい担保制度・『企業価値担保権』について解説!

2025.09.17

SANKYODO PRESS

sankyodo税理士法人では、お客様、取引先に向けて毎月「SANKYODO PRESS」を発刊しています。

税務に関することだけでなく、社内イベントやお客様インタビューも掲載しています。

SANKYODO PRESS 11月号

2025年11発行

SANKYODO PRESS 10月号

2025年10発行

SANKYODO PRESS 9月号

2025年09発行

SANKYODO PRESS 8月号

2025年08発行

SANKYODO PRESSはPDFでご覧いただけます。

動画と漫画でわかる起業情報

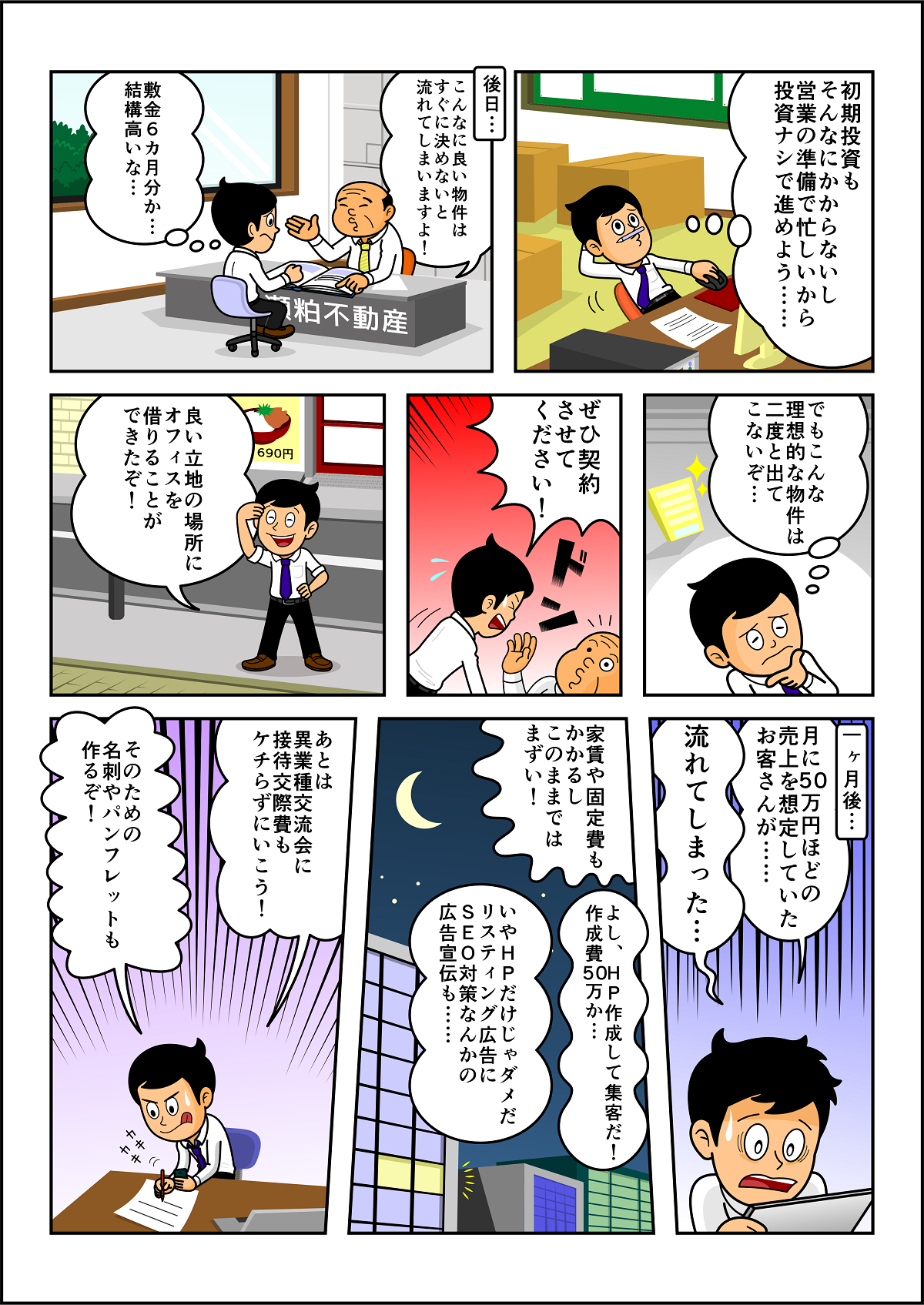

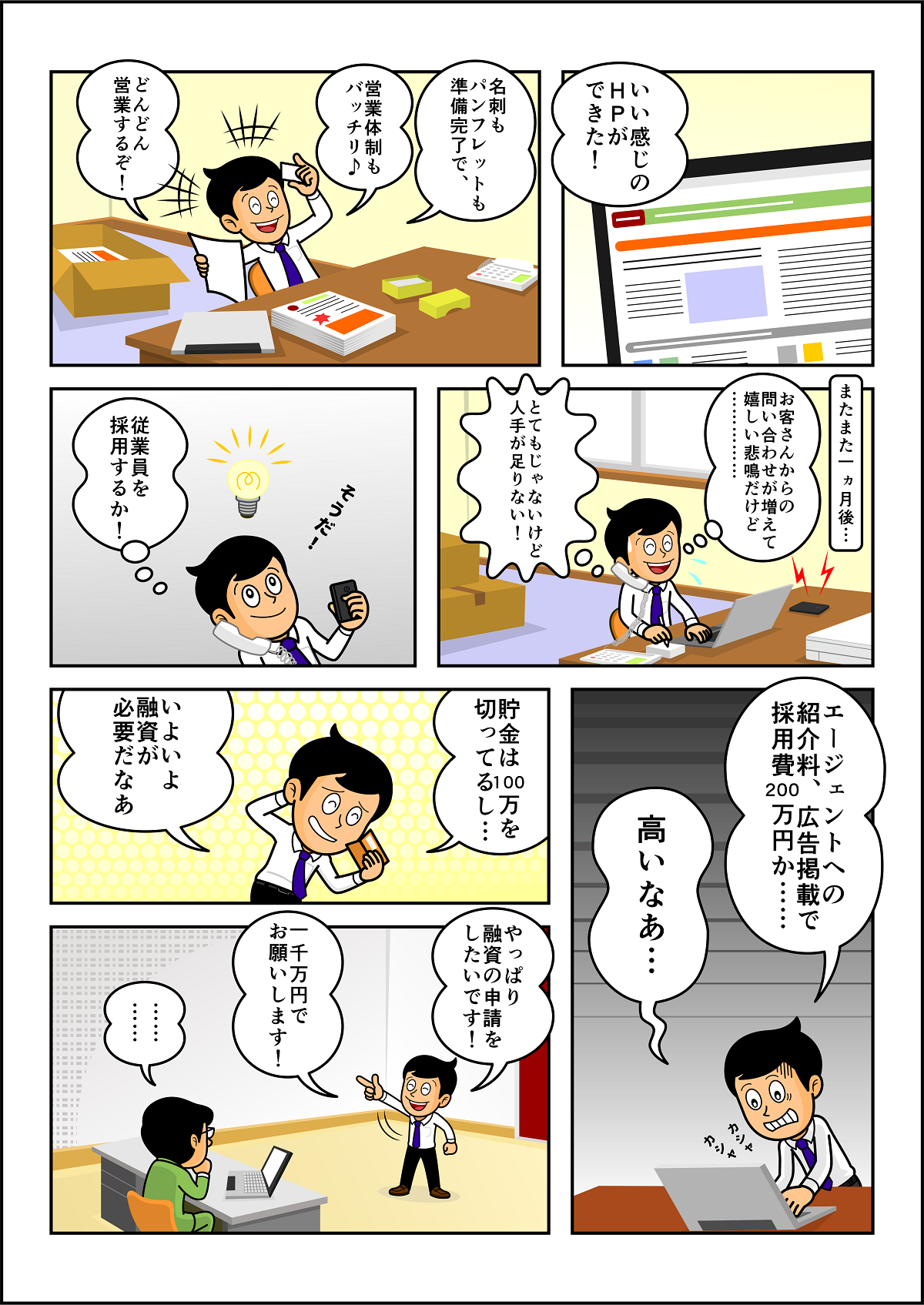

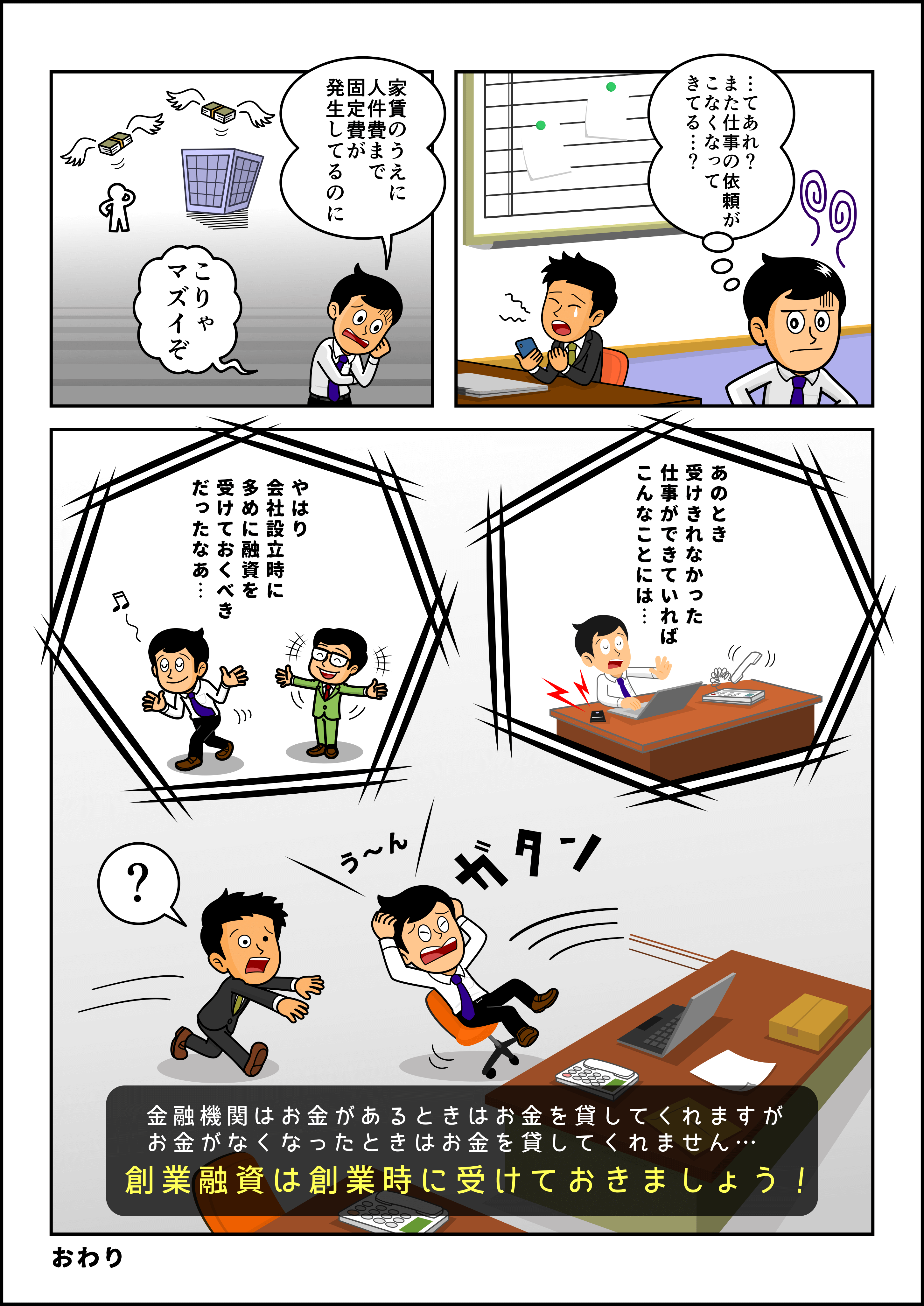

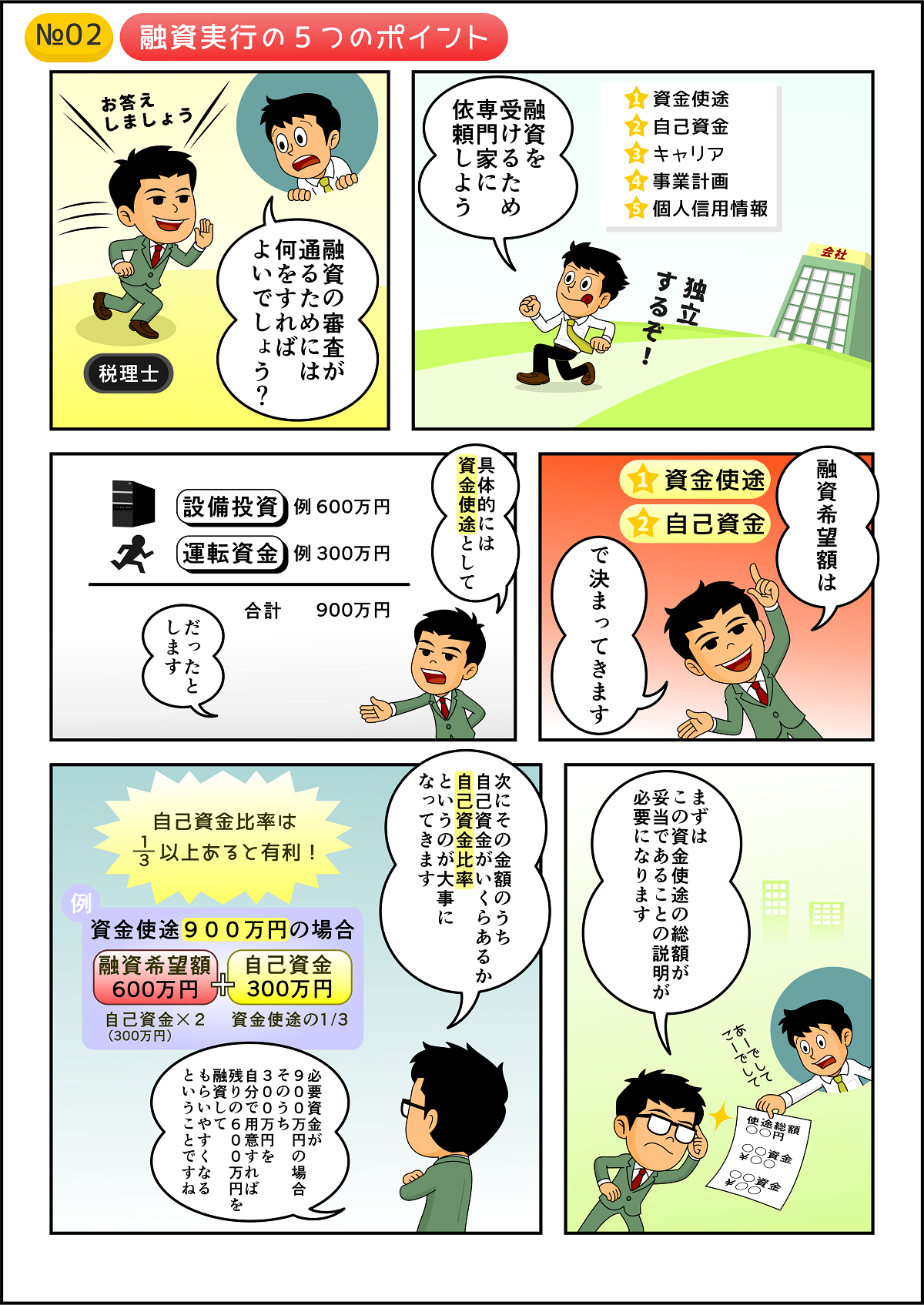

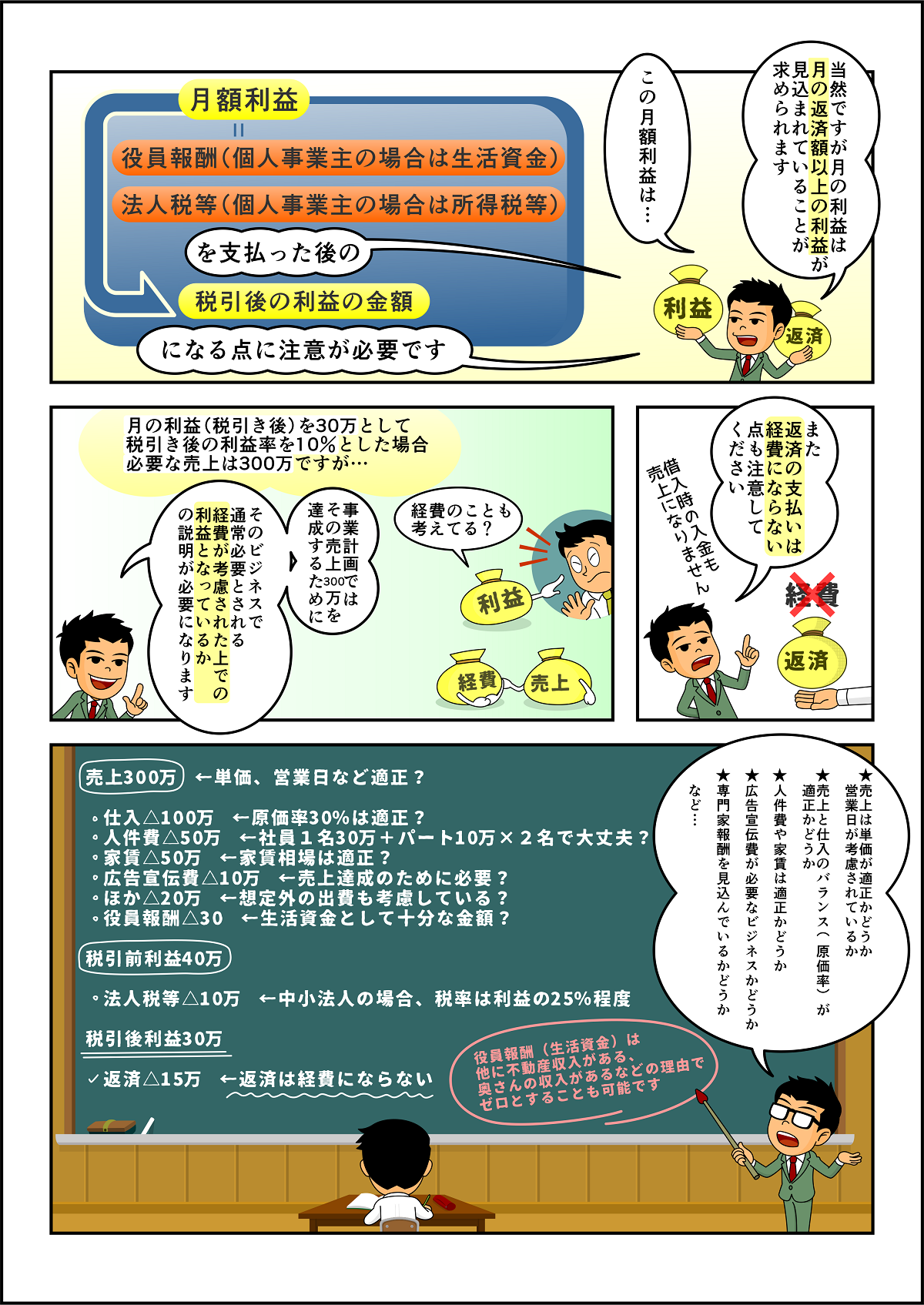

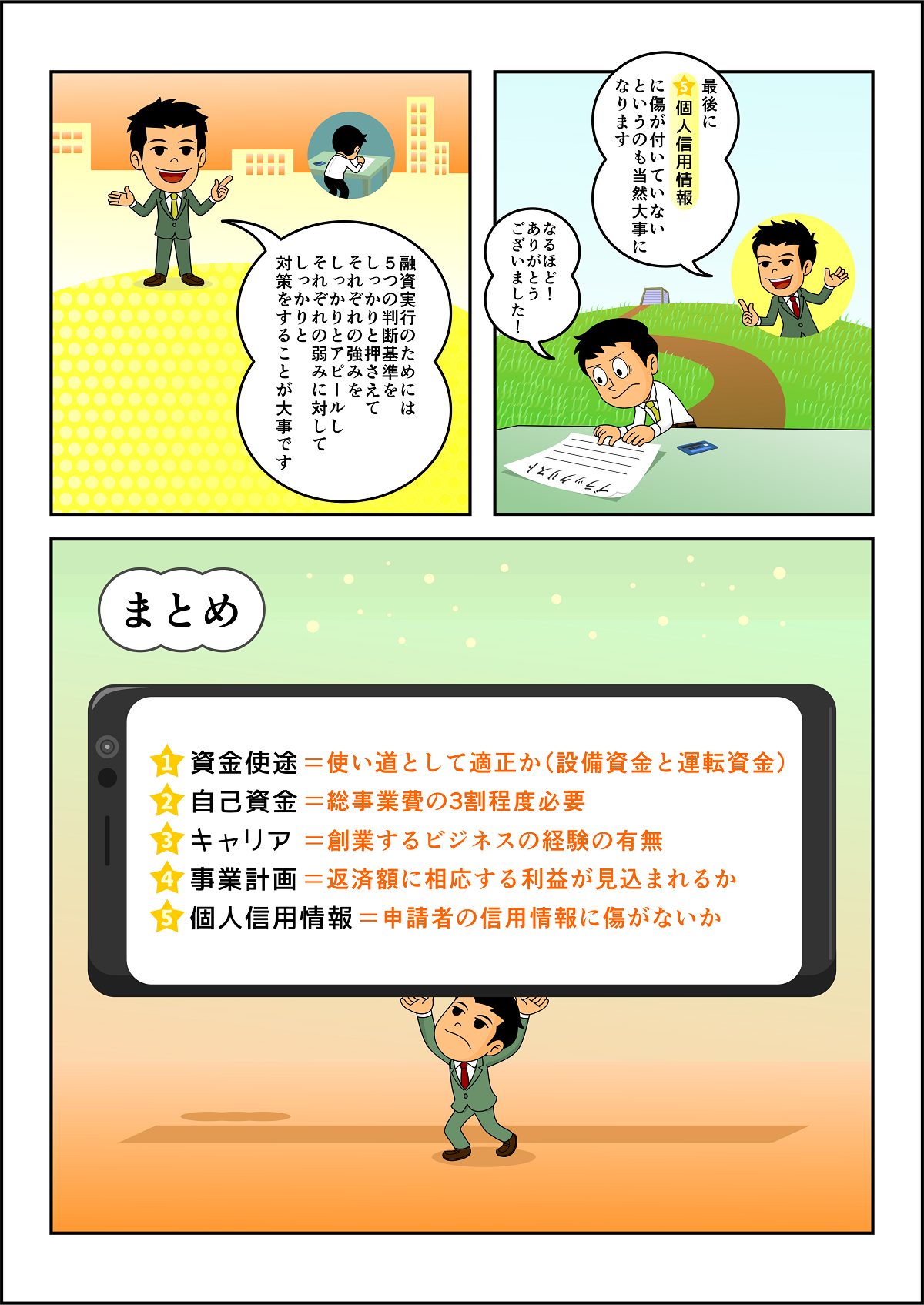

創業融資が最も通りやすい申請時期はいつ??

必ず押さえるべき融資実行の5つのポイントとは?

創業融資が最も通りやすい申請時期はいつ??

必ず押さえるべき融資実行の5つのポイントとは?

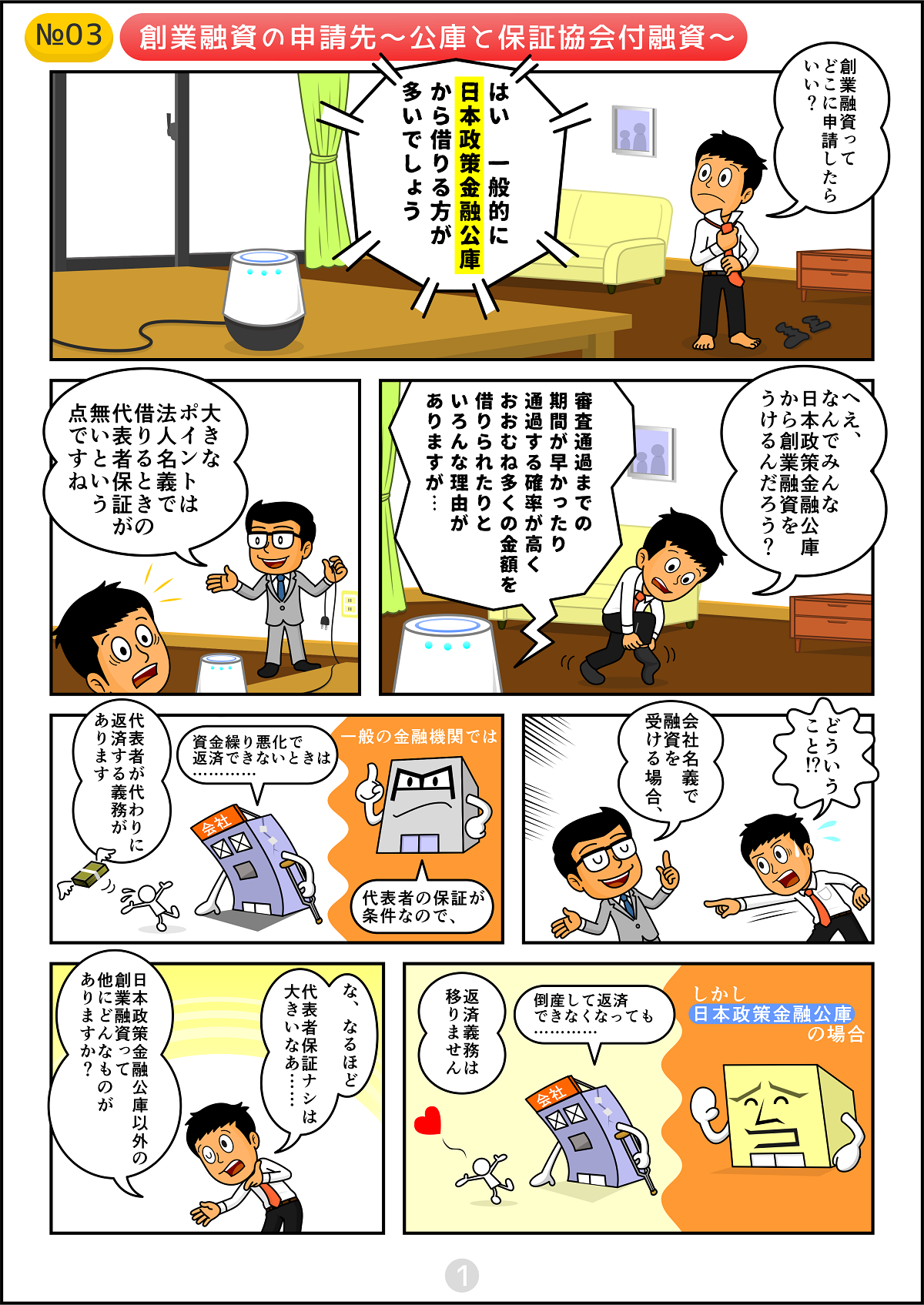

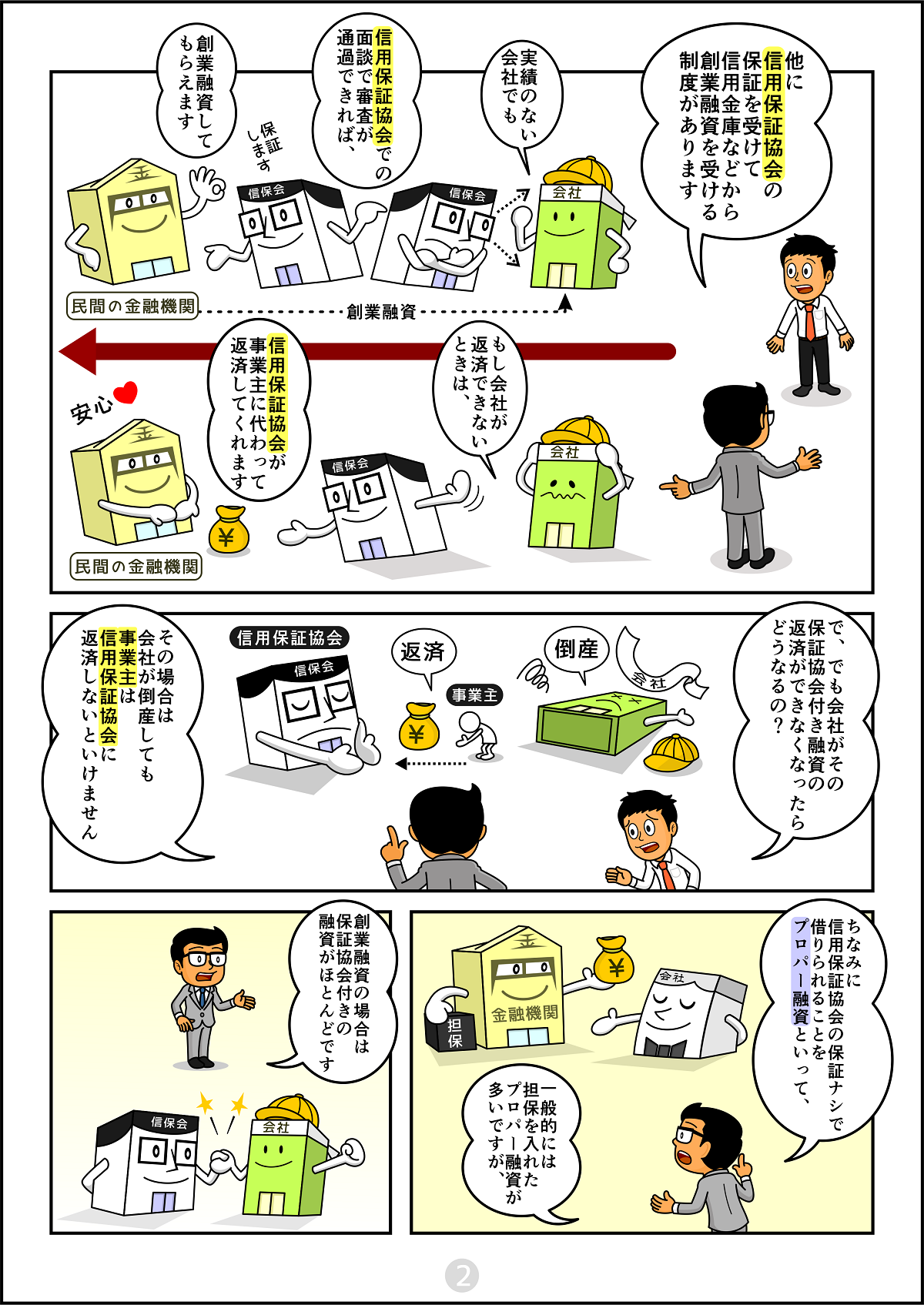

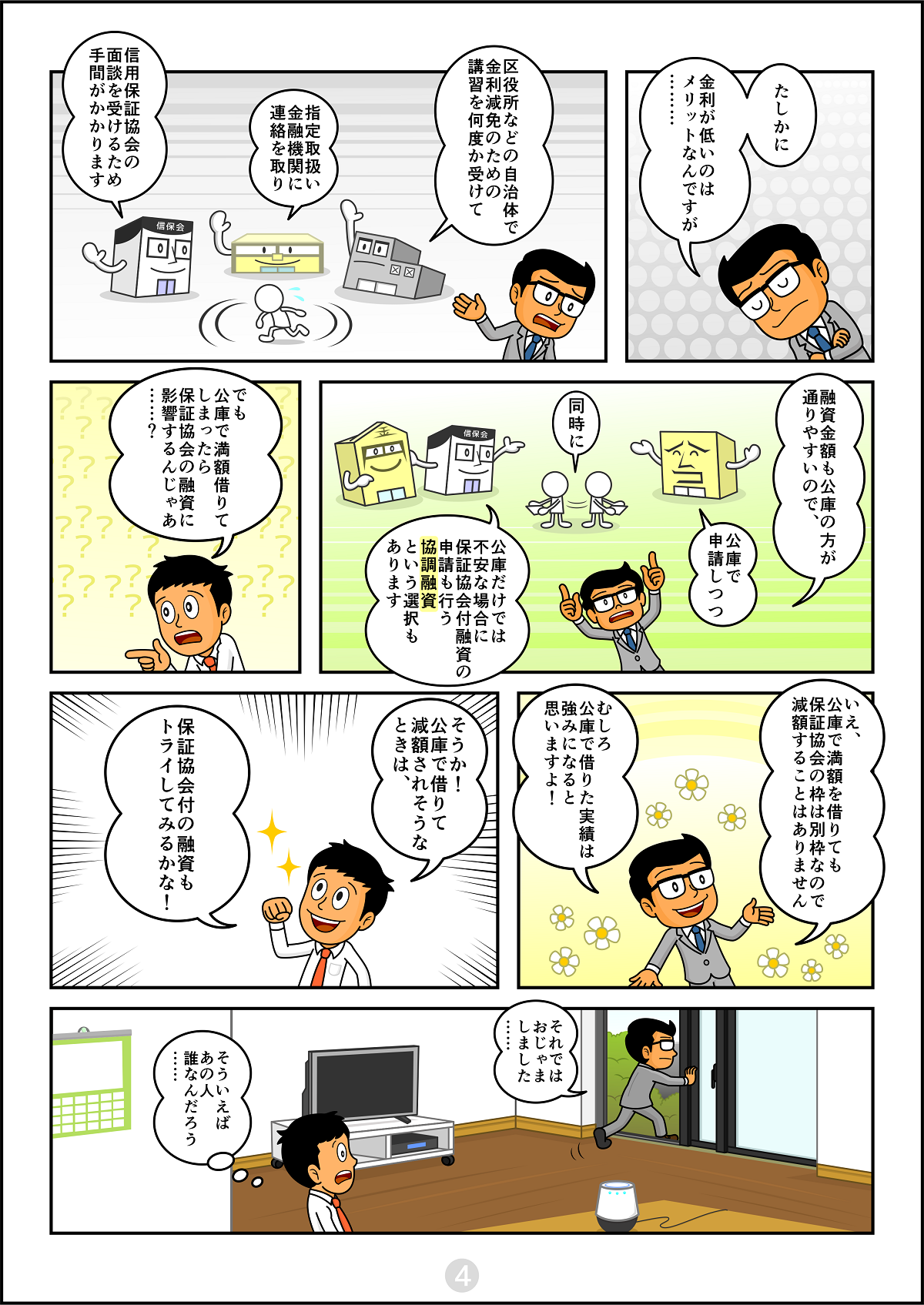

創業融資は日本政策金融公庫がいい理由とは?

よくあるご質問

開業したいのですが、開業資金や経理のことはよくわかりません。

大丈夫ですか?

お任せください。開業時の届出から、経理体制の構築、会計ソフトの導入までワンストップで対応させていただきます。

また、記帳代行も行っておりますので、バックオフィス業務を最低限に抑え、本業に集中していただけます。

会社設立の経理業務以外の相談にも乗ってもらえますか?

もちろんです。sankyodo税理士法人には、会社設立において長年の経験で培ったノウハウが豊富にございます。

諸官庁への届出書の作成、事業計画策定、開業資金・運転資金調達支援、記帳指導、決算処理、税務相談などに応じ、また必要な場合には在籍している社労士と司法書士とも連携が可能です。チームを組んで会社設立をバックアップいたします。

開業後の会社の経営についても相談に乗ってもらえますか?

もちろんです。sankyodo税理士法人には数多くの税理士がおり、創業からお付き合いのあるお客様は2,000社以上ですので、創業後特有のお悩みなどに対応しております。

sankyodo税理士法人は新設法人に対する新設法人に対するトータルワンストップサービスを得意としており、創業時の節税対策や創業融資・助成金の支援、IPO支援などを強みとしております。

経営の相談もできますか?

中小企業の社長の約7割が経営の相談相手として税理士を選んでおります。

弊社では経験豊富な税理士がよくあるお悩み相談に即座に対応するノウハウを持ち合わせています。

マーケティングの相談もできますか?

弊社はウェブ集客・ウェブ採用を得意として成長した会計事務所です。

業者紹介やリスティング対策・SEO対策でお悩みの方はご相談いただけます。